金融庁が投資を促すために設けた制度「つみたてNISA」。

興味がある主婦の方も多いのではないでしょうか。

しかし、興味があっても始め方が分からず、いまいち実際の運用に踏み切れないという方も多いかと思います。

本記事では、つみたてNISAの概要や始め方、メリットやデメリット、主婦の方につみたてNISAが向いている理由を解説していきます。

つみたてNISAに興味がある主婦のみなさん、ぜひ参考にしてみてください!

目次

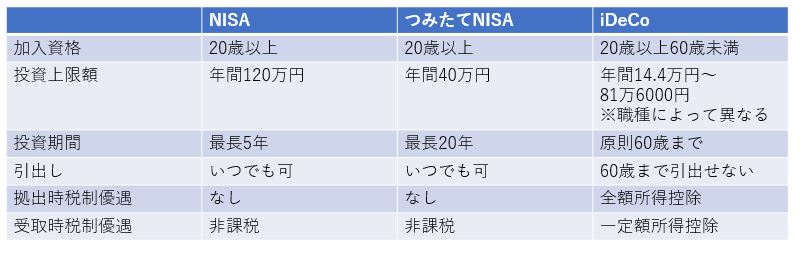

iDeCoや一般NISAと、つみたてNISAの違い

iDeCo、一般NISA、積立NISAとは、政府が投資を促すために作った制度です。

それぞれ条件や特徴は異なりますが、どれも投資を行う上で節税ができます。

投資を行う際、株式投資や投資信託では、利益の約20%を納税しなければなりません。

しかしiDeCo、一般NISA、積立NISAを利用することで、一定条件でこの税金が免除となるのです。

それぞれの投資先は、以下のようになっています。

- NISA…株式、投資信託

- つみたてNISA…投資信託

- iDeCo…投資信託、保険商品、定期預金

それぞれの違いについては、以下の図をご覧ください。

また、つみたてNISA、NISA、iDeCoの概要やメリット・デメリットをまとめた記事もあるため、よろしければ参考にしてみて下さい!

主婦が投資で失敗しない為の方法とは?NISAや投資信託についても解説!

つみたてNISAの始め方

主婦の方がつみたてNISAを始めるには、以下の4ステップを行いましょう。

- ステップ1:つみたてNISAを開設する金融機関を決める

- ステップ2:つみたてNISAの口座を開設する

- ステップ3:証券会社に入金手続きを行う

- ステップ4:実際に積立する商品を決める

各ステップについて、詳しく解説していきます。

つみたてNISAを開設する金融機関を決める

まずは、つみたてNISA口座を開設する金融機関を決めます。

つみたてNISA用の口座は、専用のものが必要です。

そのため、銀行に普通口座を持っている方でも、また別に口座を開設する必要があります。

主婦の方が、つみたてNISA口座を開設する金融機関を決めるポイントは、5つあります。

- 積立てる頻度の設定が細かく選べる

- 少額から積立ができる

- 選べる商品数が多い

- サイトが見やすい、使いやすい

- サポートサービス体制が整っている

つみたてNISAで選べる商品は、各金融機関によって異なります。

そのためできる限り有利に投資ができるよう、信託報酬の安さや利回りなどを吟味する必要があるのです。

そのため選べる商品数が多い方が、選択肢が広がって良いでしょう。

さらに、サイトが見やすくサポート体制が整っていると、安心して投資を行えます。

つみたてNISAの口座を開設する

金融機関を決めたら、つみたてNISA口座を開設しましょう。

口座開設は金融機関によって異なりますが、多くの場合は以下の手順を踏みます。

- 申し込みフォームの入力

- 必要書類の提出

- 審査

- 口座完了の通知

最近では多くの金融機関で、スマートフォンだけで口座を開設できるようになっています。

そのため子育てなどでまとまった時間が取れず、実際の店舗に行けない女性の方でも、手軽につみたてNISAを始められますよ。

証券会社に入金手続きを行う

無事につみたてNISA口座を開設できたら、入金手続きを行いましょう。

この際、実際の銀行に行かずに入金を行える「インターネットバンキング」を利用すると便利です。

インターネットバンキングとは、インターネットを利用した、銀行などの金融取引サービスを指します。

スマホやパソコンさえあれば銀行の取引を行えるため、銀行の営業時間を気にすることなく、自宅で様々な操作が行えます。

つみたてNISAの基本は、積立投資であるため、積立日にNISA口座内にお金を入れておく必要があります。

毎度銀行へ出向いていると、投資忘れやわずらわしさから投資を辞めてしまう方もいるでしょう。

そういったことを防ぐためにも、インターネットバンキングを利用することをおすすめします。

実際に積立する商品を決める

最後に、実際に積立投資する商品を決め、運用を開始します。

つみたてNISAとは、投資信託の商品をつみたてNISA口座で運用することにより、一定額の免税を受けられる制度です。

そのため、つみたてNISA口座で運用する投資信託商品は、自分で決める必要があります。

投資信託について疑問を持った方は、以下の記事を参考にしてみて下さい。

【女性初心者向け】投資のメリットとデメリット・始め方やコツをわかりやすく解説!

主婦の方が商品を決めるポイントは2つあります。

1つ目は、自分のリスクに合った商品を選ぶことです。

投資信託は商品によって、リスクが異なります。

一般的に、株式の割合が高い商品ほどリスクが高く、債券の割合が高い商品ほど、リスクが低くなる傾向にあります。

リスクが高い商品は、元本割れする危険性もありますが、その分資金が大きく増える可能性もあります。

自分の許容できるリスク、狙いたいリターンを考え、商品を選ぶようにしましょう。

2つ目は、インデックス型の商品を選ぶことです。

インデックス型の商品は、相場の動きに合わせて運用するため「信託報酬」という、投資信託で必要な手数料が安い傾向にあります。

信託報酬は、手数料のため投資におけるコストです。

コストはできる限り減らした方が良いため、アクティブ型よりもインデックス型を選ぶ方がおすすめとなっています。

主婦がつみたてNISAを始める4つのメリット

なぜ主婦につみたてNISAがおすすめなのでしょうか。

それは、4つのメリットがあるためです。

- 少額から始められる

- 20年間は運用益・分配金が非課税

- ドル・コスト平均法で平均買付単価を抑えられる

- 初心者でも低コストかつ長期的に運用可能

それぞれのメリットについて、詳しく解説していきます。

①少額から始められる

つみたてNISAの最低金額は金融機関によって異なりますが、100円という少額から始めることも可能です。

つみたてNISAは、投資の中ではリスクが低い方に分類されます。

しかし投資でリスクをゼロにすることはできないため、常に元本割れの危険が伴います。

そういったことから、投資は無くなっても良い資金、つまり「余剰金」で運用する必要があるのです。

余剰金は、個人の生活状況や許容リスクによって、異なります。

少額から始められるつみたてNISAは、余剰金が少ない方でも、始めやすいのではないでしょうか。

②20年間は運用益・分配金が非課税

つみたてNISAの非課税期間は、最大20年間と長いです。

その20年間は、毎年40万円までつみたてNISA枠での投資に対して、運用益や分配金の税金が免除となります。

一般NISAであれば、非課税期間が5年間と、つみたてNISAに比べて短いです。

そのため、老後の資金を貯めるなど、長期的な目線で行う資産運用に、つみたてNISAは向いています。

ただし2021年現在、つみたてNISAの制度継続期間は「2037年」と設定されています。

つみたてNISAを検討している方は、早めに開始した方がより制度をお得に利用することができますよ。

③ドル・コスト平均法で平均買付単価を抑えられる

つみたてNISAの投資方法は、積立投資です。

積立投資では、同じ商品に対し一定の周期で、同じ金額を投資していきます。

このように積立投資をしていくと、投資商品の価格が下がった時は購入量が多く、投資商品の価格が上がった時は購入量が少なくなります。

そうすると最終的に、1投資商品あたりの単価が均等になります。

そのため、価格の上げ下げを気にすることなく投資を行うことができ、価格変動による損失を抑えることができるのです。

この運用方法を「ドル・コスト平均法」と呼びます。

④初心者でも低コストかつ長期的に運用可能

つみたてNISAは、最低料金100円から運用ができ、ドル・コスト平均法を利用すればリスクを抑えて長期運用できます。

他投資方法であれば、投資のための元手が多く必要であったり、チャートの勉強をしなければ利益が出ない、といったことがあります。

そういった心配がないつみたてNISAは、初心者向きの投資方法であるといえるでしょう。

また忙しい主婦の方でも、比較的安心して運用することができます。

主婦がつみたてNISAを始める4つのデメリット

主婦がつみたてNISAを始める、4つのデメリットを紹介します。

- 選べる金融商品が限られている

- 損をしたときに税制上の恩恵を受けられない

- 非課税投資枠の持ち越し・ロールオーバーができない

- リバランスが難しい

メリット・デメリット、両方の面を理解し、納得した上で投資をスタートするようにしましょう。

①選べる金融商品が限られている

つみたてNISAで選べる金融商品は、限られています。

比較的安全に運用できる積立投資・ETFのみが対象と、金融庁によって定められているためです。

つみたてNISA商品の、選定基準は以下のようになっています。

- 販売手数料がゼロ

- 信託報酬が一定水準以下

- 過去一年間の信託報酬の概算金額を通知する

- 信託契約期間が無期限、もしくは20年以上

- 毎月分配されない

- デリバティブ取引による運用を行う

上記内容は全て、投資家、特に投資初心者によって嬉しい内容となっています。

しかしその分、運用元となる金融機関やファンドにとっては厳しいものとなっているため、選べる商品も限られてしまいます。

自分が投資したい商品がつみたてNISA枠ではない、個別株式に投資したいといった場合は、NISA(一般NISA)を利用する必要があります。

②損をしたときに税制上の恩恵を受けられない

つみたてNISAでは、損失が出た場合に「損益通算」と「繰越控除」を行うことができません。

損益通算とは、投資の損失を他投資の利益と相殺することです。

例えばつみたてNISAで20万円の損失がでたとします。

そして他投資で100万円の利益がでたとしましょう。

つみたてNISAを利用しない投資信託では、この場合損益を相殺でき、80万円に対して税金がかかります。

しかしつみたてNISAでは損益通算ができないため、100万円に対して税金がかかってしまうのです。

繰越控除とは、次の年に損失を繰り越せる制度です。

株式や投資信託といった一般的な投資では、3年間損失を繰り越すことができます。

しかしつみたてNISAでは繰越ができないため、1年に20万円の損失がでて2年目に20万円の利益が出たとしても、利益をゼロにすることができません。

このようにつみたてNISAでは、損失が出た場合に一般的な恩恵を受けることができません。

しかし元々の税優遇制度が優れているため、仕方のないことと割り切る必要があります。

③非課税投資枠の持ち越し・ロールオーバーができない

つみたてNISAでは「非課税枠の持ち越し」、「ロールオーバー」を行えません。

つみたてNISAの非課税枠は、年間40万円となっています。

非課税枠の持ち越しはできないため、40万円分金融商品を買わなかったとしても、余った分の金額を翌年にまわすことはできないのです。

また、ロールオーバーも行えません。

ロールオーバーとは、非課税期間が終わる際に、保有している金融商品を新たな非課税投資枠に移行することです。

非課税期間が終了したら、運用状況に関わらず保有している金融商品を売却、もしくは課税口座に移行する必要があります。

もしロールオーバーを利用したいのであれば、NISA(一般NISA)を利用する必要があります。

④リバランスが難しい

リバランスとは、資産のバランスが崩れた際に、投資配分を最初のプランに戻すことを指します。

投資信託では、最初に決めた許容リスクや目標リターンに基づき、株式や債券の配分を決めてから、投資をすることが一般的です。

しかし長期運用していると、運用中の値動により、最初の配分から運用内容がずれていってしまいます。

つみたてNISAでは、特定商品のスポット買いができないため、リバランスが難しくなってしまうのです。

つみたてNISAが主婦におすすめの理由

つみたてNISAが主婦におすすめの理由は2つあります。

1つ目は、投資に時間を取られないためです。

つみたてNISAは、投資対象とする金融商品を決め、あとは一定間隔で投資信託を購入できるように、口座にお金があれば良いです。

実際の運用は、プロの運用家が行ってくれます。

そのため他の投資方法よりも、投資に割かなければいけない時間が少なくすみます。

主婦の方は家事や育児で何かと忙しい方も多く、資産運用を行いたくても、投資に充てられる時間が限られてしまうのではないでしょうか。

そのため、さほど時間を割かずに投資を行えるつみたてNISAは、まさに主婦の方にぴったりの投資方法となっています。

2つ目は、いつでも換金できることです。

つみたてNISAはいつでも好きなタイミングで、つみたてNISA枠の金融商品を売却することができます。

女性の方は結婚や出産、子供の受験など、ライフステージごとにまとまった資金が必要となる場面が出てくるかと思います。

そういった場面でつみたてNISA商品を売却することで、必要な時に必要な資金を用意することができるのです。

まとめ

つみたてNISAとは、年間40万円までの投資信託の利益に対し、税金が免除されるお得な制度です。

最長20年間も制度を利用できるため、老後の資産形成など、長期的な資産運用にも向いています。

また、つみたてNISAは投資にさほど時間を割かないでも運用できること、好きなタイミングで換金できることから、主婦の方におすすめな投資方法です。

2021年現在、つみたてNISAの制度継続期間は2037年となっています。

もし興味がある方は、制度を長く利用するためにも、つみたてNISAを始めてみてはいかがでしょうか。

お金の教養 かなこ先生ブログ マネテリコラム 投資信託 資産形成